신생아 특례 구입자금 대출 세부 지원조건 및 신청방법이 궁금하신가요? 1월 29일부터 시작되는데 접수하기전에 미리 자세한 정보 알아보고 가세요. 지난 특례보금자리론 처럼 또 다시 트래픽이 몰려서 알아보고 가시지 않으면 당일에는 신청이 힘들 수 있습니다.

이 글에서는 신생아 특례 구입자금 대출의 세부 내용과 디딤돌 대출과의 차이 대환 대출여부들을 안내해드립니다. 신생아 특례 구입자금 관련 DTI와 연소득, 순자산 계산방법 및 무주택 기준, 대상주택의 9억이상이 KB시세인지 매매가인지 등의 각종 세부적인 궁금증을 담았습니다.

1. 지원 대상

대출 신청일 기준으로 2년 내에 출산한 무주택 세대주(신규대출) 및 1주택자(대환대출)이 대상이며, 부부합산 연소득이 1.3억원 이하이며 순자산이 4.69억원 이하인 가구를 지원합니다.

신생아 특례 구입자금의 기본 토대가 디딤돌 대출에서 나온것이기 때문에 무주택 세대주 및 소득심사, 자산심사 관련해서 아래 디딤돌 관련 기준을 보시면 될거라 판단됩니다.

[디딤돌대출, 청약]무주택 세대주란?(형제, 동거인 유주택)

디딤돌 대출 소득 초과시 대응 방법(부부 공무원, 맞벌이)

1.1 대출 대상 세부 조건

- 출생일: ‘23.1.1일 이후 출생아 및 입양아(2살 이하, ‘23.1.1일 이후 출생아부터 적용)

- 혼인신고 없이 출산한 부부도 대출 가능

- 임신 중인 태아는 대출 대상에서 제외

2. 대상 주택

주택가액이 9억원 이하이며 전용면적이 85㎡ 이하인 주택을 대상으로 합니다.

9억의 기준은 우선은 KB시세와 매매가 중 작은 금액일 것입니다. 만약 신축이라서 시세가 없다면 공시가격, 분양가나 감정가를 사용하게 됩니다.

디딤돌 대출 주택 가격 한도 총정리(담보 평가액 5억 기준)

3. 대출 한도 및 조건

대출 한도는 최대 5억원으로, LTV 일반 70%, 생애최초 80%, DTI 60%까지 지원하며, 만기는 10년, 15년, 20년, 30년 중 선택 가능합니다.(1년거치, 무거치 가능)

특례보금자리론이 50년까지 있었는데 그것과는 비교되네요 30년까지 밖에 없는것이 그렇다면 금리는 저렴하지만 원리금인 원금과 이자를 더 많이 낼 수도 있을거라 판단됩니다. 자세한 원리금 및 LTV, DTI 계산하는 방법 및 계산기는 아래 참고해주세요.

생애최초 디딤돌 대출한도 계산 했던 방법(+특례구입자금보증)

3.1 대출 금리

- 특례 금리 적용: 연소득 8.5천만원 이하는 1.6~2.7%, 5년간 지원(1자녀기준) 8.5천만원 이상은 2.7~3.3%

- 특례 금리 종료 후: 연소득 8.5천만원 이하는 기존 특례금리에서 0.55%p 가산, 초과 시 시중은행 월별금리(예금은행 가중평균금리(주택담보대출, 한국은행 고시), 가계대출금리(주택담보대출, 은행연합회 고시) 중 작은값) 중 최저치 적용

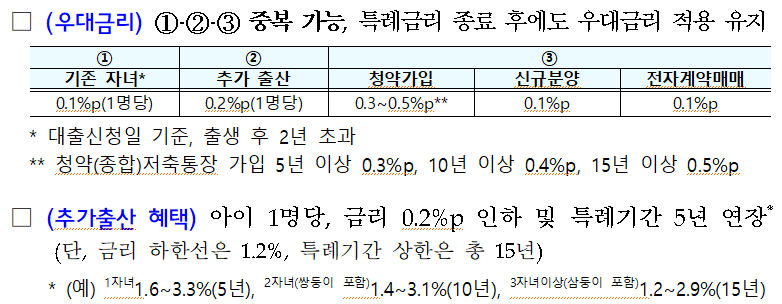

4. 우대 금리

대출신청일 기준으로 자녀 수에 따라 우대금리가 적용되며, 특례금리 종료 후에도 유지됩니다.

4.1 우대금리 조건

- 자녀 수에 따라 0.1%p~0.5%p이상의 우대금리가 적용

- 추가 출산 혜택으로 아이 1명당 금리 0.2%p 인하 및 특례기간 5년 연장 (금리 하한선은 1.2%, 특례기간 상한은 총 15년)

- 예를들어 자녀가 2명이면 0.1*2명+청약 저축 5년이상 이면 0.3점해서 0.5%인하됨.

금리는 정말 저렴합니다. 최소 1.2%를 5억 풀 대출을 하면 다른 일반대출이 4.5%정도 되니 3배이상 4배정도 저렴한것입니다. 예를 들면 1억 빌릴때 월 10만원 이자라고 생각하시면 됩니다. 5억 빌려도 50만원입니다. 요즘 마이너스 통장 1억 빌리면 금리 7%로 70만원정도 나오는데 신생아 5억빌린게 마통 1억빌린것 보다 저렴하게 되는 것입니다.

디딤돌 대출 청약통장 우대금리 서류 증빙 하는 방법(기존 대출자 적용여부)

5. 대환대출

주택 구입자금 마련 용도의 기존 주택담보대출에 대해 대환이 가능합니다.

6. 신생아 특례 구입자금 대출 신청방법

지원은 주택기금 대출 취급은행(우리ㆍ국민ㆍ농협ㆍ신한ㆍ하나은행 등 5개) 및 아래 링크의 기금e든든 누리집(enhuf.molit.go.kr)을 통해 가능합니다.

이렇게 신생아 특례 구입자금 대출은 세심한 세부 지원조건과 다양한 혜택을 통해 출산 가구에게 안정적인 주거 지원을 제공합니다. 추가 내용은 공문을 확인해보세요.

자주 묻는 질문

1. 신생아 특례 대출 시, 2자녀 이상인 경우(쌍둥이 등 포함) 혜택 적용방안?

답변: 우대금리 적용은 기존 자녀* 및 추가 출생아에 대해 제공되며, 특례금리 적용기간 연장은 추가 출생아에 대해 제공됩니다.

- 대출신청일 기준 출생 후 2년 초과한 자녀를 기존자녀로 간주합니다.(23년1월1일 이후 출생아 기준, 22년생 아님)

적용예시:

- 예시1: ’23.1월에 첫째 출산 후 대출 실행, ’24.12월에 둘째 출산 → 우대금리 0.2%p, 특례금리 적용기간 5년 연장 제공

- 예시2: ’23.1월에 첫째 출산, ’24.11월 둘째 출산 후, ‘24.12월 대출신청 시 → 우대금리 0.2%p, 특례금리 적용기간 5년 연장 제공

- (사유) 대출신청일 기준 2년 이내 출생한 자녀 2명

- 예시3: ’22.1월에 첫째 출산, ’23.12월에 둘째 출산 후, ‘24.2월 대출신청 → 우대금리 0.1%p*, 특례금리 적용기간 연장 없음

- (사유) 대출신청일 기준 2년 이내 출생한 자녀 1명, 23.1.1일 출생아부터 적용 22년 1월 태어난 자녀 기존 자녀로 간주 안함.

- (사유) ‘23년 출생한 둘째 자녀에 대한 신생아 특례대출로 간주

- (예시) 대출신청일 기준, 출생 후 2년 초과한 자녀를 기존자녀로 간주

2. 신생아 특례 대출을 받은 후, 추가 출산 시 혜택 적용방안?

답변: 추가 출생아 수만큼 우대금리 적용을 통한 금리인하(1명당 0.2%p), 특례기간(1명당 구입대출 5년, 전세대출 4년) 추가되며, 단, 대출상환 만기는 연장되지 않습니다.

- 특례기간 만료 전 출산 시:

- 추가 출생아 수만큼 우대금리 적용 및 특례금리 적용기간 연장 가능

- 특례기간 만료 후 출산 시:

- 기존 특례 금리로 복원되며, 추가 출생아 수만큼 우대금리 적용 및 특례금리 적용기간 연장 가능

마지막으로 매매가 기준이 안되시고 아파트 가격이 떨어질것이라고 예상하시면 아래 링크 통해서 신생아 특례 전세 대출도 알아보시는 것을 추천드립니다.